Um sich einen guten Überblick über die aktuell auf dem Investitionsmarkt für Privatanleger befindlichen Angebote zu machen, empfiehlt sich ein Blick auf das kostenlose Konditionsvergleichsportal weltsparen.de. Auf diesem können potentielle Anleger eine Vielzahl verschiedener Anlageprodukte aus unterschiedlichen Anlageklassen unabhängig miteinander vergleichen.

Über eine praktische Filterfunktion können individuelle Anlagemöglichkeiten zur Anlage von X Kapital zu Y Zinssätzen ausfindig gemacht werden. Hierfür muss der potentielle Nutzer einfach den jeweiligen Anlagehorizont, die gewünschte Rendite sowie die gewünschte Verfügbarkeit in den Vergleichsrechner eingeben. Dieser sucht dann aus der Vielzahl der sich im Netz befindlichen Anlageangebote die am besten zur individuellen Anlagestrategie des potentiellen Anlegers passenden Angebote heraus.

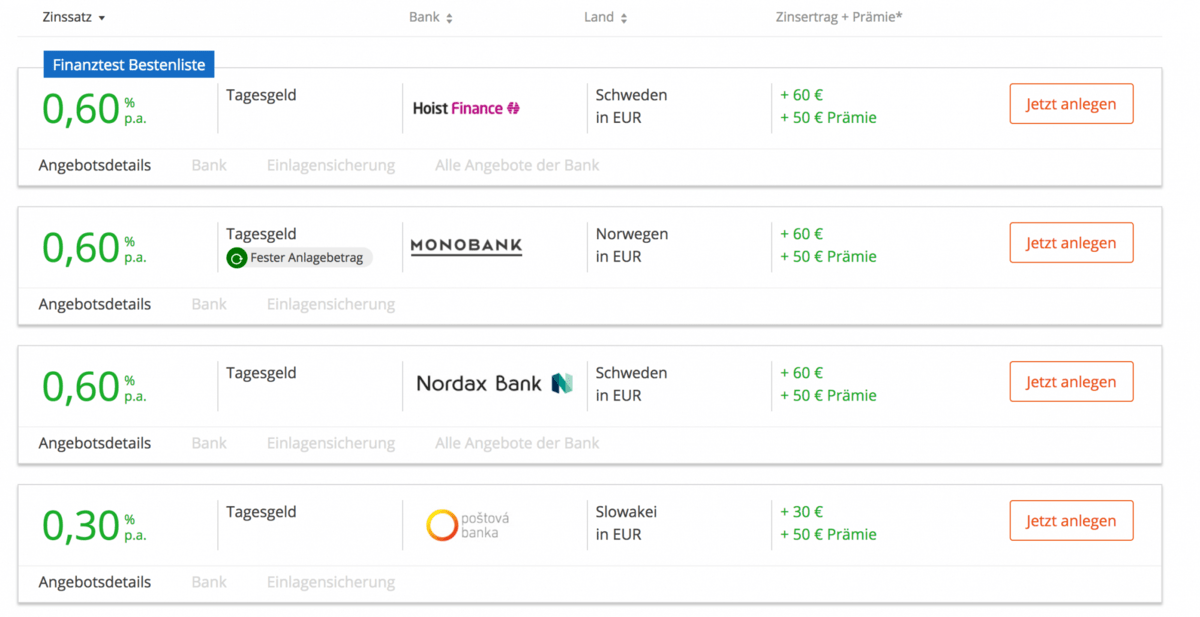

So kann unter anderem ein Tagesgeldvergleich auf weltsparen.de zum Vergleich der verschiedenen Marktanbieter für ein Tagesgeldkonto verwendet werden – zum anderen kann aber auch eine alternative Geldanlage wie z .B. Fonds und ETFs miteinander verglichen werden um somit möglichst viel zu sparen. Darüber hinaus klärt das Portal noch über vorteilhafte Bonusprogramme auf – etwa über die Eröffnung von Tages- oder Festgeldkonten, die mit einem Neukundenbonus verbunden sind.

Tagesgeldvergleich auf weltsparen.de

Somit wird dem Kunden insgesamt ein guter Überblick über Festgeldkonten, Fremdwährungsfestgeldkonten sowie Tagesgeldkonten und WeltInvest ETF Portfolios geboten. Ein weiterer Vorteil des Portals ist aber auch, dass die entsprechenden Angebote, die das Portal unabhängig für den Nutzer herausfiltert, auch gleich abgeschlossenen werden können. Die Tages- und Festgeldkonto-Eröffnungsunterlagen werden gleich an den entsprechenden Anbieter weitergeleitet – gleiches gilt für die Eröffnung von ETF-Sparplänen über einen Broker.

Der potentielle Nutzer von weltsparen.de bekommt also alle Leistungen aus einer Hand: Informationen rund um das Thema Anlageprodukte sowie steuerliche Hintergrundinformationen, eine Herausfilterung lukrativer Angebote aus tausenden Angeboten im Netz, Beantragung und Abschluss etwaiger Tages- und Festgeldkontoverträge sowie ETF-Sparpläne und Depots.

Was bringen Tages- und Festgeld sowie ETFs und alternative Anlageformen?

Aufgrund der Niedrigzinspolitik der Europäischen Zentralbank, liegen die Leitzinsen auf einem historisch niedrigen Niveau und damit auch die aktuellen Sparzinsen der einzelnen Geschäfts- und Direktbanken. Diese orientieren sich gewissermaßen am Leitzins, da es sich bei diesem um jenen Zinssatz handelt, zu welchem dieser Geld von den Zentralbanken beziehen. Je niedriger der Leitzins, desto unattraktiver wird es für die Banken, Geldanlagen ihrer Kunden entgegenzunehmen.

Eine derartige Situation spiegelt sich auch bei den derzeitigen Tages- und Festgeldangeboten wider. So belaufen sich die momentanen Tagesgeldzinsen hierzulande auf durchschnittlich 0,2 bis 0,5 Prozent – bei Festgeldangeboten sind hingegen zwischen 0,5 und maximal 1,5 Prozent zu erwarten. Neben den genannten Anlagemöglichkeiten gibt es aber auch noch eine Reihe weiterer Investitionsmöglichkeiten für das hart Ersparte. Hier können nebst Aktien auch diverse Fondsangebote sowie ETFs, Anleihen, Staatsanleihen sowie CFDs für die Kapitalanlage genutzt werden. Mittlerweile können viele Privatanleger zudem auch selbst als Kreditanbieter aktiv werden.

Tages- und Festgeldkonten einmal im Überblick – sichere Renditen zwischen 0,2 und 1,5 Prozent p.a. sind hier insgesamt möglich

Im Bereich der Tages- und Festgeldkonten kommt die aktuelle Zinsflaute am stärksten zum Tragen. Hier können Anleger derzeit mit Tagesgeldzinsen in Höhe von durchschnittlich 0,5 Prozent rechnen, bei den festverbindlichen Geldanlagen gibt es hingegen schon einmal 1 bis 1,5 Prozent. Abhängig sind speziell die Festgeldzinsen natürlich auch von den jeweiligen Anlagezeiträumen. Tendenziell erhalten Anleger bei einer längeren Anlagedauer – von beispielsweise 36 bis 120 Monaten – wesentlich höhere Festgeldzinsen als beispielsweise bei Festgeldanlagen mit nur 12 bis 24 Monaten Laufzeit.

Generell stellt sich die Zinslage im Bereich der Tages- und Festgeldkonten bei ausländischen Kreditinstituten aus Süd-, bzw. Osteuropa wesentlich lukrativer für den potentiellen Anleger dar, als beispielsweise bei inländischen Kreditinstituten. Beachten sollten potentielle Anleger bei Tages- und Festgeldanlagen vor allem die Zinsintervalle. Oftmals ergeben sich hier zu den regulären Zinssätzen noch vorteilhafte Zinses-Zins-Effekte, die den tatsächlichen Effektivzins der Kapitalanlage sogar noch verbessern können.

Weiterhin vorteilhaft ist bei Tages- und Festgeldanlagen der Sicherheitsaspekt. Hier bieten Geschäfts- sowie Direktbanken in der Regel einen Einlagenschutz bis zu einer Höhe von 100.000 Euro pro Anleger. Wer mehr besitzt, der sollte seine Anlagen auf mehrere Tages- oder Festgeldkonten verschiedener Kreditinstitute verteilen. Ein Riesenvorteil des Tagesgeldkontos gegenüber anderen Anlageklassen ist seine tägliche Verfügbarkeit des angelegten Kapitals – über dieses kann der Anleger zu jedem Zeitpunkt frei verfügen. Ein Festgeldkonto bietet hingegen den Vorteil der höheren Zinssätze sowie des geringen Risikos aufgrund der etwaigen Einlagensicherung. Alle genannten Leistungen stehen dem Nutzer zudem völlig kostenlos zur Verfügung.

Aktien, offene Investmentfonds, ETFs – risikoreicher, dafür deutlich ertragsreicher und nachhaltiger

Bildquelle: lassedesignen/shutterstock

Eine weitere Möglichkeit, sein Kapital gewinnbringend anzulegen, bieten aber auch Finanzprodukte wie z. B. Aktien, Anleihen sowie Fonds und ETFs. Diese gelten zwar als risikoreicher, belohnen ihre Besitzer jedoch großzügig durch potentielle Kurssteigerungen sowie Ausschüttungen in Form von Dividenden, Fondsausschüttungen sowie Anleihezinsen. Bei Aktien beläuft sich der durchschnittliche Rendite – z.B. gemessen am DAX-Anstieg der letzten 10 Jahre – auf etwa 6 bis 7 Prozent Kurssteigerungen pro Jahr. Einige DAX-Unternehmen schütten zudem eine jährliche Dividende an ihre Anteilseigner aus, die sich im Schnitt ebenfalls auf 3 bis 5 Prozent Dividendenrendite beläuft.

Eine ähnliche Thematik kann bei etwaigen, offenen Investmentfonds sowie ETFs beobachtet werden. Einziger Unterschied zu Aktien ist dabei jedoch, dass hier zwischen thesaurierenden und ausschüttenden Fonds, bzw. ETFs unterschieden wird. Thesaurierende Fonds/ETFs reinvestieren die erwirtschafteten Gewinne automatisch wieder – bei ausschüttenden Fonds/ETFs erhält der potentielle Anleger in regelmäßigen Abständen (entweder quartalsmäßig, halbjährlich oder jährlich) entsprechende Ausschüttungen. Insgesamt bilden Fonds und ETFs einen großen Korb an verschiedenen Finanzprodukten ab. Der Anleger kann hier also breiter diversifizieren, als dies bei einem Investment in Einzelaktien der Fall wäre.

Ein weiterer Vorteil, den ETFs aufweisen, sind die meist nur sehr geringen Order-, bzw. Verwaltungsgebühren, die diese im Vergleich zum Kauf von Einzelaktien aufweisen. Viele ETFs kosten den Anleger im Schnitt nur circa. 0,3 bis 0,5 Prozent Verwaltungskosten pro Jahr. ETFs sind zudem sparplanfähig. ETF-Anteile können somit über einen Broker mithilfe von gleichbleibenden, monatlichen Raten erworben werden. Der Anleger kauft damit Monat für Monat ein breites Spektrum an verschiedenen Finanzprodukten, die im jeweiligen ETF gebündelt sind. Damit stellt ein ETF ein wesentlich geringeres Risiko dar (auch im Falle eines Börsencrashs), da dieser eine Vielzahl verschiedener Asset-Klassen bündelt.