Für den Erfolg eines Unternehmens ist eine solide Finanzierung der Geschäftstätigkeit von entscheidender Bedeutung. Für notwendige Investitionen müssen ebenso ausreichende finanzielle Mittel zur Verfügung stehen wie für die reibungslose Gestaltung des Geschäftsablaufes. Immer häufiger verlassen sich mittelständische Unternehmen in Deutschland bei der Liquiditätssicherung aber nicht mehr nur auf die Angebote ihrer Hausbank. Bei der Suche nach Alternativen zum klassischen Kredit stoßen Unternehmer dabei schnell auf das sogenannte Factoring. Das ursprünglich in den USA entwickelte Finanzierungstool erfreut sich auch diesseits des Atlantiks einer steigenden Beliebtheit. Was genau hinter dem Begriff Factoring steckt, ist vielen Entscheidungsträgern aber noch nicht ausreichend bekannt.

Mit Factoring finanzielle Freiräume schaffen und die Wettbewerbsfähigkeit erhöhen

Grundsätzlich betrachtet handelt es sich beim Factoring um einen Forderungsverkauf, der es mittelständischen Unternehmern erlaubt, ihren Liquiditätsrahmen schnell und unkompliziert zu erweitern. Zur Steigerung der Wettbewerbsfähigkeit sind Unternehmen in Deutschland immer häufiger gezwungen, ihren Kunden langfristige Zahlungsziele anzubieten. Diese Maßnahme bindet jedoch Kapital, das unter Umständen an anderen Stellen des Unternehmens benötigt wird. Langwierige Verhandlungen mit der eigenen Bank um die Erhöhung des Kontokorrentkredits können in einer solchen Situation durch die Zusammenarbeit mit einem Factoring Anbieter vermieden werden.

Grundsätzlich betrachtet handelt es sich beim Factoring um einen Forderungsverkauf, der es mittelständischen Unternehmern erlaubt, ihren Liquiditätsrahmen schnell und unkompliziert zu erweitern. Zur Steigerung der Wettbewerbsfähigkeit sind Unternehmen in Deutschland immer häufiger gezwungen, ihren Kunden langfristige Zahlungsziele anzubieten. Diese Maßnahme bindet jedoch Kapital, das unter Umständen an anderen Stellen des Unternehmens benötigt wird. Langwierige Verhandlungen mit der eigenen Bank um die Erhöhung des Kontokorrentkredits können in einer solchen Situation durch die Zusammenarbeit mit einem Factoring Anbieter vermieden werden.

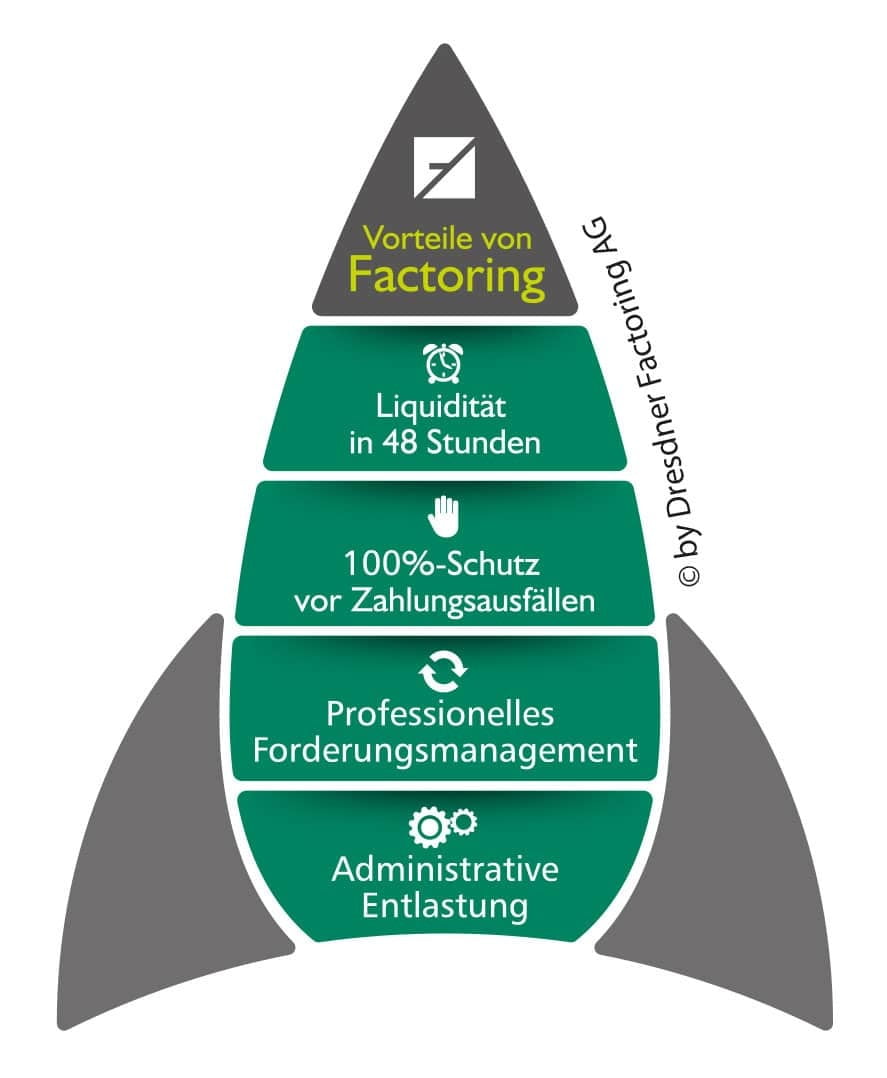

Durch den Forderungsverkauf an einen Factor bleibt die notwendige Liquidität auch dann erhalten, wenn Kunden ihre Rechnung aufgrund langfristiger Zahlungsziele erst Wochen oder gar Monate nach der Leistungserbringung ausgleichen. Übernimmt der Factor die Rechnung, werden etwa 90 Prozent der Rechnung in der Regel bereits 48 Stunden später ausgezahlt. Die restlichen 10 Prozent, abzüglich der vereinbarten Factoring Gebühren, werden nach der Bezahlung der Rechnung durch den Kunden überwiesen.

Risiko von Zahlungsausfällen und administrativen Aufwand reduzieren

Neben der Liquiditätssicherung trägt das in Deutschland übliche „echte Factoring“ auch dazu bei, das Risiko von Zahlungsausfällen durch eine Kundeninsolvenz zu minimieren. Dieses Risiko geht beim echten Factoring auf den Factor über. Darüber hinaus kümmert sich dieser auch um das gesamte Forderungsmanagement für alle aufgekauften Rechnungen. Gerade für kleinere und mittlere Unternehmen bedeutet dies eine erhebliche Entlastung im administrativen Bereich.

Die geringere Zahl an offenen Forderungen wirkt sich zudem positiv auf die Eigenkapitalquote und die Bilanz aus. Die günstigeren Zahlen tragen dazu bei, dass der Unternehmer bei Kreditverhandlungen mit seiner Bank über gute Argumente verfügt, um sich günstigere Konditionen zu sichern. Da sich das Factoring nur als zusätzliche, nicht aber als alleinige Finanzierungsquelle eignet, ist auch dieser Aspekt von großer Bedeutung.

Die geringere Zahl an offenen Forderungen wirkt sich zudem positiv auf die Eigenkapitalquote und die Bilanz aus. Die günstigeren Zahlen tragen dazu bei, dass der Unternehmer bei Kreditverhandlungen mit seiner Bank über gute Argumente verfügt, um sich günstigere Konditionen zu sichern. Da sich das Factoring nur als zusätzliche, nicht aber als alleinige Finanzierungsquelle eignet, ist auch dieser Aspekt von großer Bedeutung.

Verfügungsrahmen beim Factoring punktet durch Flexibilität

Um die Möglichkeiten des Factorings nutzen zu können, trifft der Unternehmer zunächst eine Vereinbarung mit dem Factor über den individuellen finanziellen Rahmen, in dem das Angebot frei verfügbar genutzt werden kann. Auch die Höhe der anfallenden Factoring Gebühren wird in diesem Zusammenhang festgelegt. Sie sind unter anderem abhängig von der Debitorenstruktur des Unternehmens und der Branche, der Bonität der einzelnen Kunden sowie den Zahlungszielen. Im Gegensatz zur Bank, die vor der Auszahlung eines Darlehens die eigene Kreditwürdigkeit überprüft, überprüft der Factor die Bonität des Forderungsschuldners, dessen Rechnung vom Factor aufgekauft werden soll. Der Factoringrahmen kann ohne langwierigen Genehmigungsprozess flexibel mit den Umsätzen mitwachsen. Aus diesem Grund ist Factoring ein gängiges Instrument zur Wachstumsfinanzierung.

Grundsätzlich kann das Factoring von jedem Unternehmen, egal ob kleineres oder mittelständisches Unternehmen, und in allen Branchen genutzt werden. Voraussetzung ist, dass die Lieferungen bzw. Leistungen vollständig und einredefrei erbracht sind. Aufgrund der Abrechnung nach VOB im Bauhauptgewerbe (verlängerte Gewährleistungsansprüche, Teil- und Abschlagszahlungen) bieten für diese Firmen nur ausgewählte Gesellschaften Factoring an.

Insgesamt betrachtet stellt das Factoring aber besonders für mittelständische Unternehmen eine attraktive Möglichkeit dar, relativ schnell und ohne großen Aufwand zusätzliche Liquidität zu generieren. Die Erhöhung der Wettbewerbsfähigkeit und die Absicherung gegen Zahlungsausfälle schlagen ebenso positiv zu Buche wie die Reduzierung des Verwaltungsaufwandes beim Forderungsmanagement. Auch die günstigen Effekte im Hinblick auf die Bilanzverkürzung und die damit verbundene Stärkung der eigenen Position gegenüber Banken und anderen Geldgebern veranlassen immer mehr Mittelständler in Deutschland, auf diese moderne Art der Unternehmensfinanzierung zurückzugreifen.

Die Autorin:

Claudia Grützmann ist seit über 10 Jahren erfolgreich für verschiedene Unternehmen im Marketing tätig. Seit 2012 verantwortet die studierte Betriebswirtin (IHK) das Marketing bei der Dresdner Factoring AG.